Escuchar

EscucharSe entiende por inflación un aumento generalizado de todos los precios, en particular los bienes de consumo final. Para medirla, los economistas recurren al Índice de Precios al Consumidor (IPC).

A nivel internacional se reconoce que una inflación bajo control es aquella por debajo del 2% anual. Sin embargo, muchos economistas consideran que la meta de inflación de los bancos centrales en el largo plazo debe ser de cero (0%). En la lista de estos economistas están Thomas Hoenig, expresidente del Banco de Kansas City de la Reserva Federal y el premio Nobel en Economía, Milton Friedman.

La Escuela Monetarista afirma que una inflación mayor al 2% causa deterioro en el bienestar porque eleva las tasas de interés, desestimula el crecimiento económico al dificultar el cálculo económico, causa desempleo y deteriora la distribución del ingreso. Es decir, para la Escuela Monetarista, la mejor contribución que un banco central puede hacer al sano crecimiento económico y a la generación de empleo es controlando la inflación manteniéndola alrededor del 0%.

La inflación es uno de los peores flagelos para la sociedad. A la inflación se le considera el impuesto más regresivo que existe porque recae más sobre los que menos tienen. La inflación se considera el impuesto más injusto porque quienes menos tienen son los que menos pueden protegerse de la misma. Es por eso que la inflación deteriora la distribución del ingreso haciendo más ricos a los ricos y más pobres a los pobres. El repunte de la inflación siempre viene acompañado de un aumento de la pobreza. Por las razones anteriores es que se considera un fracaso de política monetaria aquella donde la inflación es cercana al 2% anual o superior.

¿Por qué tenemos inflación? ¿Por qué suben los precios de los bienes y servicios? ¿Es acaso la inflación un fenómeno natural del cual no queda más remedio que aceptar? ¿O será la inflación un fenómeno causado por malas políticas económicas? ¿Por qué la inflación en países como Japón o Panamá parece no afectarles los aumentos del precio del petróleo sin ser productores de crudo y por qué Venezuela, siendo productor de petróleo, ha tenido las más altas tasas de inflación de América Latina en lo que va del siglo XXI?

Por otra parte, lo normal es que todos los años aumente la productividad en todos los países del mundo. Si ser más productivo significa producir lo mismo a un menor costo, ¿no deberían entonces caer los precios con el paso del tiempo en vez de subir? ¿Por qué entonces todos los años experimentamos que suben los precios de todos los bienes y servicios que consumimos su la productividad está aumentando?

Causa de la inflación

La inflación solo se puede crear cuando los gobiernos emiten dinero de manera excesiva. Dado que los bancos centrales poseen el monopolio de la emisión de dinero, solo los bancos centrales (los gobiernos) pueden crear inflación. Por lo tanto, la inflación solo es consecuencia de un mal manejo de la banca central.

Como decía Milton Friedman: La inflación es siempre y en todas partes un fenómeno monetario en el sentido de que es y puede ser producido sólo por un aumento más rápido en la cantidad de dinero que en la producción.

Así como el precio de los frijoles depende de la oferta y demanda del mercado de los frijoles, de igual manera el precio del dinero depende de la oferta y demanda de dinero. Cuando aumenta la oferta de frijoles, (ceteris paribus) su precio cae. Cuando aumenta la demanda de frijoles, (ceteris paribus) su precio sube.

En el caso del dinero, su precio viene determinado por su poder de compra; es decir, por la inversa del IPC. Cuando aumenta la oferta de dinero, (ceteris paribus) su precio cae; es decir, aumenta el IPC.

Según la Economía, el dinero es un bien como cualquier otro y, por tanto, su precio -su poder de compra- también se determina por la interacción entre su oferta y demanda. Dado que el Banco Central posee el monopolio de la emisión de dinero, cuando la emisión es excesiva la oferta de dinero aumenta y su precio cae (inflación).

La inflación es como echarle más agua a la sopa cuya consecuencia es diluir su sabor. De igual manera, inyectar más dinero en la economía solo provoca diluir el poder adquisitivo del mismo.

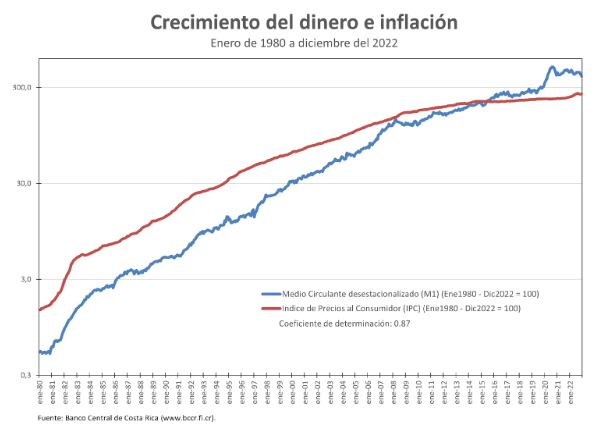

Para el caso de Costa Rica, el gráfico #1 muestra la correlación entre el crecimiento de la oferta monetaria y la inflación. De enero de 1980 a diciembre del 2022 la inflación creció a una tasa promedio anual del 12,82%. Por su parte, la oferta monetaria (cantidad de dinero en circulación), medida por el agregado monetario M1, creció durante el mismo período a un ritmo promedio anual del 16,64%. La diferencia entre el crecimiento del IPC y de M1 se explica fácilmente por las tasas de crecimiento del Producto Interno Bruto (PIB).

Los estudios empíricos en todas partes del mundo muestran esta correlación entre el crecimiento de la cantidad de dinero y del aumento de los precios.

El Banco Federal de Alemania (Deutsche Bundesbank), quizá el banco central más prestigioso de la segunda mitad del siglo XX debido a la gran estabilidad del poder de compra del marco alemán, afirmaba en el libro “Política Monetaria del Bundesbank”, publicado en 1994: “apenas se discute que, sin una expansión excesiva de la masa monetaria, no puede haber, una elevación general de los precios”.

Por su parte, el Banco Central Europeo, (BCE) en su portal de Internet, en la sección Monetary Policy/ Introduction/ Scope of monetary policy dice: “Ultimadamente, la inflación es un fenómeno monetario. Los períodos prolongados de alta inflación suelen estar asociados con un alto crecimiento monetario. Si bien otros factores (como las variaciones de la demanda agregada, los cambios tecnológicos o las perturbaciones de los precios de las materias primas) pueden influir en la evolución de los precios en horizontes más cortos, con el tiempo sus efectos pueden compensarse con un cambio en la política monetaria.” .

El BCE nos dice que, si bien los cambios en la demanda de dinero pueden alterar el nivel de precios, su influencia no importa porque la banca central siempre puede ajustar la oferta monetaria de modo que iguale los cambios en la demanda de dinero.

Dado que el Banco Central de Costa Rica (BCCR) posee el monopolio de la oferta monetaria, no hay nada que le impida fijarse una meta de inflación del 0% en el largo plazo. Dado las consecuencias nefastas que crea la inflación, es un acto de irresponsabilidad del BCCR cuando este fija su meta de inflación superior al 2%. En este sentido, la política monetaria del BCCR ha sido un fracaso durante los últimos 50 años (1972-2022) porque durante todo este tiempo en tan solo en 3 años la inflación estuvo entre 0 y 2% anual.

Los aumentos del precio del petróleo no causan inflación

Es un error creer que la inflación se crea por lo que en Economía se conoce como empuje de costos. Ejemplos de empuje de costos son el aumento del precio del petróleo, depreciación del colón, malas cosechas, o la crisis de contenedores. La inflación tampoco la crea las guerras, ni las pandemias, ni el cambio climático. La Economía enseña que estos fenómenos afectan las tasas de crecimiento y la distribución del ingreso, pero no crean inflación.

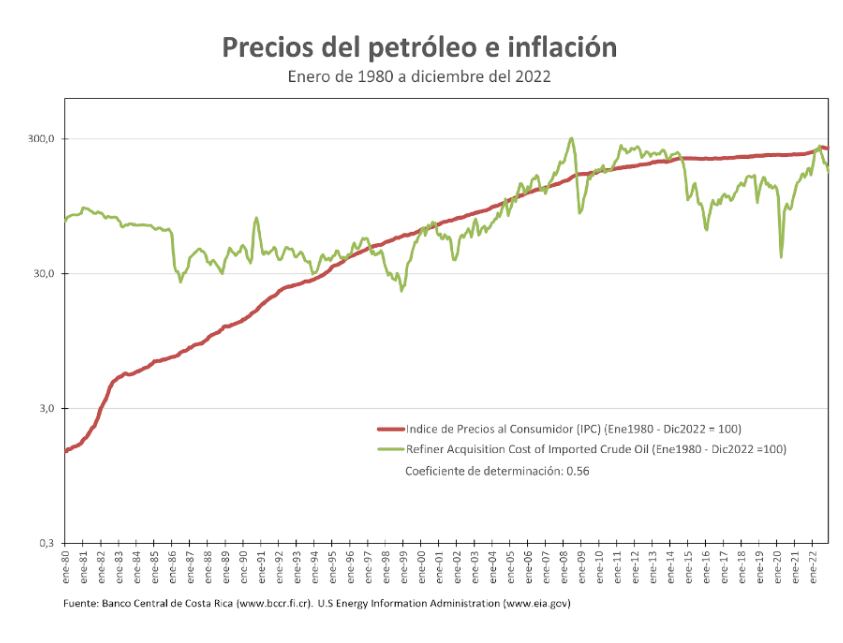

Si la causa de la inflación fueran las variaciones del precio del petróleo entonces deberíamos tener deflación (caída de los precios) cuando los precios del petróleo caen y estabilidad de precios cuando este es estable.

¿Por qué entonces, en Costa Rica, durante el periodo 1986-1990 donde los precios del petróleo cayeron en aproximadamente un 50%, la inflación se duplicó? ¿Cómo se explica que, desde mediados de los ochenta y hasta finales de la década de 1990 donde los precios del petróleo estuvieron relativamente estables, los precios en Costa Rica siguieron subiendo? ¿Por qué si en el 2008 el precio del crudo cayó de EUA$127 a menos de EAU $40 no tuvimos deflación en el mundo?

En junio del 2022 el barril de petróleo se cotizaba en $123 y para diciembre del 2023 había caído a $69. Eso equivale a una reducción del 44% del precio. Sin embargo, el mundo vivió un repunte de la inflación durante el 2022 y el 2023.

En el siguiente cuadro vemos que no existe en Costa Rica correlación entre aumento de los precios del petróleo y la inflación.

Japón no produce petróleo. Entonces, ¿por qué la inflación acumulada en Japón entre los 20 años comprendidos entre el 2001 y el 2021 fue de apenas 2,7%? La razón es muy sencilla: la inflación no depende de los precios del petróleo sino de la expansión de la oferta monetaria cuya responsabilidad compete al banco central de Japón.

Venezuela tiene las reservas de petróleo más grandes del mundo. El gobierno venezolano subsidia los combustibles para sus ciudadanos de modo que estos no sufren las consecuencias de las variaciones del precio del petróleo. Sin embargo, la tasa de inflación en Venezuela ha oscilado entre el 6,3% y el 130.060,2% en los últimos 40 años. Durante el período de 1980 a 2020, la tasa media de inflación fue del 3.608,8% anual.

Veamos por qué un aumento del precio del petróleo no puede crear inflación. Si ante un aumento en los costos de producción no se emite más dinero, entonces es evidente que la sociedad como un todo no podrá consumir lo mismo que antes. Será necesario realizar una redistribución del consumo. Si ante el aumento del precio, como por ejemplo de la gasolina, queremos seguir consumiendo la misma cantidad de este bien, tendremos que, necesariamente, reducir el nivel de consumo de otros bienes. Los bienes cuyas cantidades de consumo se reducen tienden a caer de precio compensando el aumento de precio de los otros bienes, en este ejemplo de la gasolina. Lo que se dice de la gasolina en este ejemplo aplica igualmente para cualquier otro bien, sea el precio del dólar o de los insumos internacionales.

En economía se distingue entre cambios en los precios relativos de un bien y cambios en el nivel general de precios (inflación). Un empuje de costos implica un cambio de precios relativos donde unos precios subirán, pero otros caerán debido a una menor demanda. Un cambio en los precios relativos puede afectar la tasa de crecimiento de la economía, pero no tiene por qué crear inflación. Un cambio en los precios relativos crea redistribuciones del ingreso, pero no tiene por qué crear inflación.

Si la Junta Directiva del Banco Central de Costa Rica es incapaz o no desea mantener una tasa de inflación por debajo del 2% anual, entonces es necesario considerar el cierre de dicha entidad y emular un sistema monetario como el de Panamá donde no hay banca central y la inflación promedio anual de los último 40 años es de apenas 1,7%.

En la Economía no hay nada que justifique la existencia de la banca central. Como bien decía F. Hayek, galardonado con el premio Nobel en Economía, en su libro Denationalisation of Money: “No encuentro en la literatura de la Economía nada que justifique que el gobierno tenga el monopolio de la emisión de dinero (banca central)… Tiene todos los defectos de todo monopolio”.