Escuchar

Escuchar

De entre los temas usuales de conversación entre amigos, el precio de los combustibles es de los estelares. Cuando se anuncian rebajas, la gente las celebra como un regalo de los dioses mientras que los aumentos se sufren cual castigo de Zeus y no hace falta quien haga fila “para llenar el tanque” antes de la medianoche.

Pero este no es un tema sencillo. Para que el combustible llegue a las estaciones de servicio o como la llamamos coloquialmente “bombas”, se debe seguir un complejo esquema normativo donde intervienen distintos actores:

- Refinadora Costarricense de Petróleo (Recope): que importa el combustible y lo almacena en sus planteles.

- Los transportistas: que reciben el combustible en los planteles de Recope y lo trasladan en sus cisternas a las estaciones de servicio.

- Los expendedores: que son los propietarios de las estaciones de servicio donde los consumidores adquieren el combustible.

- Autoridad Reguladora de los Servicios Públicos (Aresep): que fija el precio a pagar en cada una de las etapas.

En esencia, esto se debe a que en Costa Rica existe un monopolio, donde según indica el artículo 1 de la Ley No. 7356, “la importación, refinación y distribución al mayoreo de petróleo crudo y sus derivados, que comprenden combustibles, asfaltos y naftas, para satisfacer la demanda nacional, son monopolio del Estado”. Entonces, como sabemos, Recope ya no refina, sino que importa el combustible.

LEA MÁS: ¿Qué es una fiscalización tributaria? ¿Cómo debo antenderla?

A sus planteles llegan los transportistas quienes, para poder transportar este producto propiedad del Estado, deben contar con una concesión. Posteriormente, el combustible es llevado a las estaciones de servicio donde para hacer la distribución al consumidor final, el dueño de la “bomba” también debe contar con una concesión por parte del Estado. Como vemos, la cosa es compleja.

Ahora bien, desde un punto de vista tributario, históricamente a los combustibles se les ha aplicado el denominado “impuesto único”, que está regulado en la Ley No. 8114.

Este impuesto tiene características muy particulares, donde Recope es el contribuyente que lo paga al Ministerio de Hacienda cada vez que realiza importaciones para que, posteriormente, proceda a recuperar lo pagado por la vía del precio que pagamos todos los consumidores a nivel de estaciones de servicio.

Es decir, estamos ante una cadena donde Recope recupera lo pagado cuando los dueños de las bombas adquieren el combustible en sus planteles y estos a su vez recuperan su parte cuando distribuyen el producto a los consumidores finales, es decir, nosotros los ciudadanos costarricenses.

LEA MÁS: ¿Puedo aplicar como gasto los intereses que pago por un financiamiento?

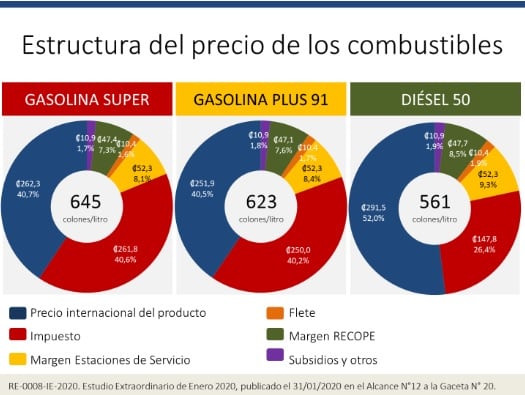

Justamente, el precio que pagamos a nivel de estación de servicio es regulado por Aresep y contempla varios componentes que a continuación especificamos:

- Margen de las estaciones de servicio: es el monto que se reconoce al empresario de combustible propietario de la bomba, por el servicio público de distribución que presta a los consumidores finales. Representa ¢52 por cada litro de combustible y es fijado por Aresep.

- Margen de transportistas: es lo que se reconoce al propietario de la cisterna por el servicio público de transporte de combustible. En promedio representa cerca de ¢9,18 por cada litro.

- IVA del transporte: es un nuevo componente que se aplica desde el 1.° de enero de 2020. Representa cerca de ¢1,19 por cada litro y es soportado por los consumidores.

- Precio Internacional del combustible: representa un gran porcentaje de lo que pagamos y fluctúa según el contexto internacional.

- Impuesto Único a los Combustibles: se modifica según actualizaciones que realiza el Ministerio de Hacienda a lo largo del año. Representa un enorme porcentaje de lo que pagamos.

- Margen de Recope: que en esencia contempla los costos y gastos de operación de dicha entidad.

- Subsidios y cánones: donde podemos citar el de calidad, que financia programas de revisión y fiscalización del estado del producto a nivel de estaciones de servicio, por ejemplo. Estas pruebas las realiza actualmente la Universidad de Costa Rica.

Este desglose lo podemos analizar mejor en la siguiente imagen (cuya fuente es directamente RECOPE):

Resulta clarísimo que el tema del precio del combustible en Costa Rica no es para nada sencillo. Sin embargo, lo que, si es más claro que el agua, es que, entre el impuesto único y el IVA, la carga tributaria que se aplica a dicho producto es sumamente elevada.

Sin duda, la próxima vez que vayamos a la estación de servicio y veamos el precio que marca la máquina, además de sentir cierta cólera mezclada con indignación, vamos a pensar en la gran y compleja estructura que representa dicho número.