Escuchar

EscucharSi tiene varios créditos, incluso en diferentes entidades, pero los pagos ya los están sofocando, una opción que puede ayudarle es refundir o unificar sus deudas en una sola entidad financiera.

Eso significa obtener un nuevo préstamo, con una tasa más accesible y a un plazo similar al de los créditos que ya estaba pagando.

En la refundición o reestructuración de deudas existen dos escenarios.

Por un lado, los clientes que tienen problemas en su actual deuda y que podría caer en un atraso, pueden negociar con la entidad para reestructurar el plazo y adecuarla a unas condiciones más cómodas.

Otra opción es cuando el cliente posee varias deudas y quiere consolidarlas de manera que se reduzca el número de cuotas, la cantidad a pagar y tener una tasa de interés más favorable.

La refundición además permite que la capacidad de pago del cliente y su límite de crédito mejore, por lo que podría acceder a otros créditos, sin verse sobreendeudado.

Algunas entidades prestan el servicio bajo la figura de compra de saldos, a través de la que adquieren el monto pendiente de créditos o tarjetas pero a tasas más altas.

LEA MÁS: Aumentan deudas en tarjetas de crédito pese a menos opciones en el mercado

Sin embargo, la refundición de deudas se da bajo ciertas condiciones.

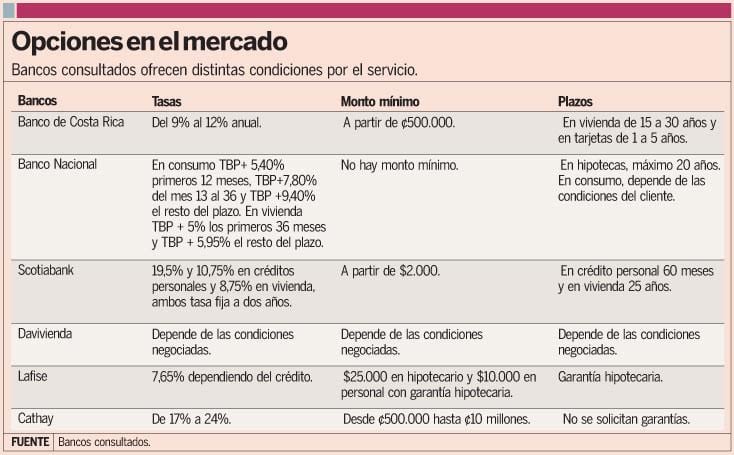

Algunas entidades no tienen montos mínimos, pero en términos generales, los bancos públicos lo hacen a partir de los ¢500.000, mientras que el monto mínimo en los privados es de $2.000 o su equivalente en colones.

En otros tipos de créditos como los hipotecarios, los montos van desde $25.000.

Los créditos personales, por sus características y garantías, tienden a unificarse a partir de montos más pequeños, pero a mayores tasas.

Tasas de mercado

Los créditos hipotecarios normalmente se reestructuran con tasas similares a las que se pueden encontrar en el mercado para un crédito hipotecario.

En algunas, entidades, como en el Banco Nacional, van desde el 7,65% los primeros dos años hasta otras instituciones financieras que cobran 5% los primeros 36 meses y luego Tasa Básica Pasiva (TBP) más 5,95 puntos porcentuales el resto del plazo acordado para la cancelación del crédito.

Algunos ofrecen tasas que generalmente se ubican dentro del mismo rango, entre 7% u 8,75% y otras son negociadas directamente con el cliente.

Las tasas en la refundición varían dependiendo del riesgo. Por ejemplo, si una empresa desea refinancierar sus deudas, es más fácil para la entidad contar con garantías, por lo que las tasas son menores.

LEA MÁS: Crédito para empresas contrae crecimiento y hay dudas de que repunte en el 2018

Por otro lado, si un cliente desea unificar una serie de créditos personales o agrupar las deudas de sus tarjetas de crédito en un préstamo, el riesgo es mayor, por lo que la tasa tendería a ser más alta.

En créditos personales, las tasas pueden ir desde el 9% hasta 24%.

Dependiendo de la entidad financiera, estos productos, así como las compras de saldos, se ofrecen en colones y dólares, aunque algunas entidades solo los ofrecen en colones.

Los plazos también dependen del tipo de crédito, aunque, normalmente, se adecúan a los plazos que tenían los créditos originalmente.

Para préstamos hipotecarios, los plazos máximos son de 15 años o 25 años. En créditos personales, los plazos generalmente son a 60 meses, como máximo.

Sin embargo, la mayoría de los bancos negocian el plazo y las condiciones con la empresa o el cliente al momento de hacer el contrato.

Algunas entidades exigen garantías adicionales en la refundición de créditos personales. Pero en el caso de los prendarios o hipotecarios, el bien se mantendría como el colateral o respaldo de la operación.