Escuchar

EscucharEn un mundo saturado de narrativas e historias personales. La frase “datos matan relato” resuena como recordatorio de la importancia de basar nuestras decisiones en hechos y no en suposiciones. Esta tendencia de priorizar anécdotas sobre los números distorsiona la percepción de la realidad y alimenta una peligrosa arrogancia: creer que nuestras intuiciones o deseos son superiores a la evidencia.

En días recientes, he leído artículos de opinión que terminan siendo una retórica del discurso, mas no una demostración contundente de lo que sostienen. Por ello, me permito exponer un punto de vista sustentado en datos y no en opiniones de pasillo, con el propósito de generar una discusión sana alrededor de un tema tan relevante como la deuda pública.

Empiezo por resumir el contexto del macroentorno a diciembre de 2022, cuando se publicó la Ley para la Autorización para Emitir Títulos Valores en el Mercado Internacional (10.332). Para entonces, Estados Unidos creció 2,6% trimestral anualizado, la Reserva Federal (FED, por sus siglas en inglés) aumentó su tasa de referencia en 400 puntos base (pbs) para ubicarla entre 4,25% y 4,50%; la tasa SOFR aumentó 370 puntos base ubicándose en 3,75% y la inflación en 6,5%. En Costa Rica, el Producto Interno Bruto (PIB) creció 4,7%, el desempleo descendió 201 puntos base y se ubicó en 11,7%, la inflación fue 7,9%, Tasa de Política Monetaria (TPM) aumentó 775 pbs llegando a 9%, la Tasa Básica Pasiva (TBP) en 6,4% (+345 pbs respecto a diciembre del 2021).

Las tasas pasivas promedio en colones de otras sociedades de depósito 7,76% (incrementó 492 pbs en un año), la Tasa de Referencia Interbancaria (TRI) en colones a seis meses en 9,7% (+690 pbs respecto al mismo periodo del año anterior), la curva soberana en colones a 3, 5, 7, 10 años tuvieron un costo de financiamiento de 9,65%, 9,8%, 9,81% y 9,72%; respectivamente (582 pbs, 450 pbs, 364 pbs y 320 pbs más que dic-21 según el nodo), el tipo de cambio Monex ¢597,34. A su vez, las necesidades de financiamiento en el marco fiscal de mediano plazo de abril 2023 eran 9,5% del PIB, más de ¢4,5 billones para ese mismo año y la amortización de deuda representaba 6% del PIB.

Debe recordarse que el expediente para la Autorización para Emitir Títulos Valores en el Mercado Internacional (23.036), tal cual fue entregado a la Asamblea Legislativa, no contenía artículos que entorpecieran la flexibilidad y montos de las emisiones, pero lo que se aprobó dista mucho de eso, entonces:

¿Por qué no haber esperado un poco más antes de hacer las emisiones de Eurobonos?

Porque la ley se aprobó con los montos y fechas específicas de emisión. El legislador no previó flexibilizar los plazos, como se lee en el artículo 2 de dicha ley. Se emitía dos veces en 2023 o se perdía la posibilidad de hacerlo, pero además, las necesidades de financiamiento del 2023 superaban los ¢4,5 billones.

No es cierto, como he leído, que los recursos de las emisiones están “parqueadas” en las cuentas del Banco Central de Costa Rica (BCCR). Los fondos provenientes de ambas fueron ejecutados en su totalidad entre mayo de 2023 a mayo de 2024. La primera emisión se realizó en marzo de 2023, el cambio de fuente para la incorporación de los recursos se hizo mediante el Decreto Ejecutivo 43989-H, de 02 de mayo del mismo año. El cambio de fuente para incorporar los recursos de la segunda emisión de noviembre se hizo mediante Decreto 44339-H, de 24 de enero del 2024 e incluyó, además, el remanente de la anterior.

Sobre la segunda emisión, “todos somos entrenadores de fútbol el lunes por la mañana”. Las curvas de rendimiento de la deuda en colones y dólares de diez años a diciembre 2022 eran 9,72% y 7%, y a octubre 2023, 7,1% y 6,7%; respectivamente. Esta disminución de 262 pbs se da una vez porque el BCCR había disminuido la TPM en 275 pbs, por lo cual, la dirección del ajuste en la TPM se pudo trasladar al mercado; a su vez, ya se había realizado la primera emisión en 2023.

Lo que varios analistas no comprenden, es que este efecto de traspaso se pudo dar, precisamente, por la oportunidad de que el Ministerio de Hacienda (MH) no tuviera que adquirir esos recursos en el mercado local.

Solo en el primer trimestre del 2024 vencían ¢1,1 billones (34% del total) y $902 millones (31% del total), de estos, $602 millones se debían pagar en febrero.

¿Qué habría sucedido sin esos recursos para hacerle frente a tales vencimientos? ¿Se habría trasladado el efecto de la TPM al resto del sistema financiero? Difícilmente. Ya hemos visto como, en años anteriores, la dominancia fiscal ha ocasionado que el impacto de la política monetaria se vea mermado.

Por último, en junio existía un vencimiento de ¢755.000 millones, más de dos veces el monto promedio que el Ministerio de Hacienda (MH) puede captar producto de la capacidad del sistema en proveerle los recursos. Gracias a esa emisión, se pudo contar con una reserva de liquidez para enfrentarlos y preparar el flujo de caja sin necesidad de presionar al alza las tasas de interés locales.

Bajo este contexto, ¿alguien podría seguir sosteniendo que la emisión no era necesaria?

Sobre los plazos

31 años. Sí, emitimos a ese plazo, aunque pudo haber sido más sencillo hacerlo a siete o diez años, y dejarle la presión a la siguiente administración, pero queremos actuar responsablemente. Nuestra deuda interna es de corto plazo, seis años a lo sumo, y responde a la necesidad de unos pocos agentes porque así les conviene.

Ampliar la curva de vencimientos también nos permitió dar una señal al mercado externo de la confianza en el país. A su vez, extendimos este tipo de emisión al mercado interno, donde para colones y dólares hemos reaperturado nodos a 20 años, en línea con nuestra estrategia de ir moviendo el perfil de vencimientos a un nivel de mediano-largo plazo.

No podemos seguir arrastrando los males del pasado, algunos heredados por quienes escriben hoy alegremente en columnas de opinión. La gestión de deuda no puede seguir respondiendo a la de flujo de caja. Tener torres de vencimientos cada tres o cinco años no es sano para la economía, genera presión y tensión para inversionistas, calificadoras de riesgo y para el país.

Sobre la tasa de 7,30% de cupón y 7,75% de rendimiento, no es que el Ministerio se planta sobre ella, se genera producto de la competencia y es de mercado, los niveles son los que resultan a partir de una asignación pura de mercado y responde a una percepción de riesgo país.

El costo de la segunda emisión de eurobonos iba a ser mayor que el de la primera, porque la FED había ajustado su tasa de política monetaria en 50 pbs, indistintamente si se hubiera emitido a diez o a 31 años. Esto, a pesar de que la percepción de riesgo medida a través del Indicador de Riesgo de Mercados Emergentes (EMBI, por sus siglas en inglés) seguía cayendo.

En resumen, se debe jugar con las condiciones de mercado y por lo expuesto, las de esta emisión fueron buenas. Teniendo grado de inversión, Colombia al día siguiente de nuestro “día D”, emitió a 31 años a un cupón de 8,75% y un rendimiento de 8,95% con tres bancos colocadores.

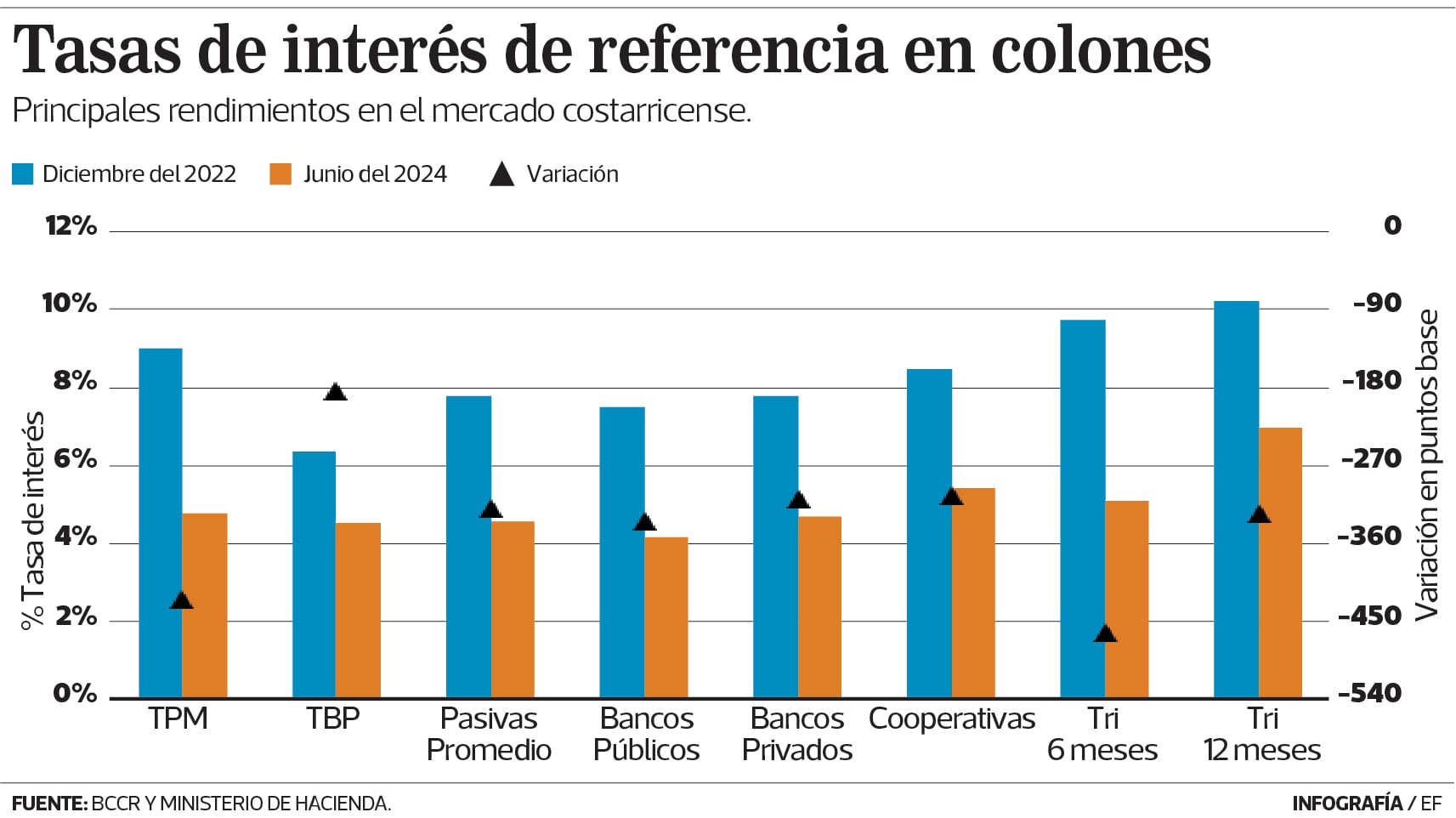

El impacto positivo para el país: la tasa básica pasiva ha disminuido 185 puntos base desde que se aprobaron los eurobonos y eso tiene un efecto importante para la economía y la población costarricense.

Los siguientes son otros datos que tienden a no mencionarse pero que son positivos. De diciembre 2022 a junio del 2024: las tasas pasivas en colones en entidades del sistema financiero han disminuido 321 pbs; en bancos públicos 335 pbs, 310 en bancos privados, 305 en cooperativas, TRI a seis meses 463 pbs y TRI a 12 meses 325 pbs. En cada una de las tasas de referencia se observa una caída que acompaña la disminución de la TPM (425 pbs), producto del efecto traspaso de la política monetaria del BCCR.

¿Dónde se refleja el beneficio de los eurobonos?

Precisamente, el acceder al monto y plazo que brindan los eurobonos y al mercado internacional, ha permitido que la flexibilidad en la política monetaria adoptada por el BCCR se traslade de una mejor forma al sistema financiero, producto de una menor presión por parte del Estado, lo que repercute en que las cuotas actuales y nuevos préstamos se financien a niveles de tasas más bajas.

Decir que nuestra estrategia de gestión de la deuda ha generado lamentables resultados en el mercado cambiario, no se puede ver más que como un notable error conceptual.

Empecemos por lo básico. Primero, en 2022, sin emisión alguna de eurobonos, el tipo de cambio pasó de ¢642,34 a ¢597,34 (una apreciación del 7%). En segundo lugar, el servicio de la deuda interna en moneda extranjera es 23% y 77% para la externa, por lo que, en su mayoría, estos recursos migran.

Por ello, antes que satanizar un instrumento financiero se debe analizar o estudiar los cambios estructurales en nuestra economía, producto del modelo de producción. Por ejemplo: la Inversión Extranjera Directa ha crecido notoriamente en nuestro país; aquí se debe considerar tanto el monto de la inversión, como el potencial incremento en gastos administrativos; todo lo cual se paga en dólares. Pero ¿qué sucede con esos dólares? Antes que repetir argumentos de pasillo, el análisis en aspectos más profundos y estratégicos es relevante.

Hacia dónde vamos

Las cifras fiscales disponibles en la página web del Ministerio de Hacienda y comunicadas cada mes al país, indican que en lo que resta del 2024, el servicio de la deuda en colones es de ¢1 billón, mientras que en dólares es de $1.000 millones. Para 2025, ronda los ¢2,9 billones y en dólares los $3.372 millones.

Y con este panorama ¿habrá quien considere que no hay necesidades importantes de recursos el próximo año?

Bien llevan razón quienes aseguran que “un buen manejo hacendario debe velar por la sostenibilidad fiscal y la estabilidad económica. Esto implica balancear plazos, tasas, fuentes de financiamiento, impactos en la economía y coherencia con la política monetaria.”

Esto es por lo que estamos trabajando, aunque la visión de algunos se limite a ignorar la evidencia y a desacreditar un instrumento financiero como los bonos soberanos, que tiene la misma función de un título interno, financiar el presupuesto aprobado por la Asamblea Legislativa, y cuyo pago debe honrarse.

Desde el gobierno de la República, seguimos abogando por la sostenibilidad de las finanzas públicas y el adecuado manejo de la deuda. Por ello, viendo la importancia para el país de contar con una fuente adicional que sirva para financiar el Presupuesto Nacional, esta Administración envió el proyecto de Ley 24.281, para reformar la Constitución Política, que le permita al Ministerio de Hacienda emitir la deuda en el mercado que mejor le convenga, según las condiciones macroeconómicas, una vez aprobado el presupuesto, siempre bajo el límite fijado por los legisladores, quienes, finalmente, son los que autorizan el nivel de endeudamiento que tendrá el país.

Siendo así, lo lógico es que tengamos la libertad de elegir en qué moneda, plazo y plaza es que conviene emitir la deuda. Hoy el Ministerio de Hacienda puede endeudarse en el mercado local a distintos plazos, así como a distinta moneda del colón, esto quiere decir que en Costa Rica se emite en Títulos en Unidades de Desarrollo (TUDES) y en dólares; más no en la plaza que mejor le convenga. Entonces, ¿por qué no emitir deuda en el mercado internacional para financiar el presupuesto nacional?

Costarricenses, la evidencia de nuestras acciones siempre ha estado y estará a disposición de todos, porque tenemos un compromiso con la transparencia y rendición de cuentas. Parte de los resultados está expuesta en este artículo, con él pretendo que, al final del día, los datos, más que desafiar las narrativas preconcebidas, ofrezcan la oportunidad de construir una realidad más justa y fundamentada. Reconocerlos no es muestra de debilidad, sino el primer paso hacia una sabiduría colectiva que trasciende la lamentable arrogancia de ignorar la evidencia.

El autor es el Ministro de Hacienda.